¿ Pagos parciales a proveedores, posible pagar sólo IVA ?

Además de lo establecido en la fracción IV del artículo 31 de nuestra Carta Magna, todo impuesto debe constar de 4 elementos esenciales, a saber; sujeto, objeto, base y tasa los cuales deben estar consignados expresamente en la Ley a fin de que no quede margen a la arbitrariedad por parte de la autoridad exactora en la determinación de las contribuciones.

Sin embargo, aún estando perfectamente identificados los referidos elementos en la Ley, puede acontecer que el contribuyente pretenda pasar por alto alguno de ellos, evento el cual, la arbitrariedad en la determinación del tributo no sería cometida por la autoridad sino por el particular quien, de hacerlo, obtendría un beneficio de manera indebida.

Sobre lo comentado en el párrafo anterior, trata el presente artículo, y toma como ejemplo el Impuesto al Valor Agregado caso mediante el cual quedará demostrado que la coexistencia simultánea de los elementos, base y tasa, es la única combinación jurídico-matemática que posibilita la causación no sólo de éste impuesto sino de cualquier contribución.

El tema será desarrollado desde la óptica de quienes adquieren bienes, los usen o gocen temporalmente ó reciben servicios por ser ellos quienes en un momento determinado estarían legitimados para acreditar el IVA derivado de tales actos o actividades.

A modo de ejemplo; hablemos de la empresa “Calzado del Bajío, S.A. de C.V.”, cuyo giro es la comercialización de productos de piel, empresa que, hipotéticamente, efectúa las siguientes operaciones:

También te puede interesar

1.- El día 12 de octubre de 2011 compra mercancía a crédito por la cantidad de $ 570,000.00 operación que da lugar a la traslación del IVA por una cantidad de $ 91,200.00. Contablemente, la operación quedaría registrada de la siguiente manera:

Respecto a ésta operación dicho contribuyente no podrá acreditar cantidad alguna por concepto de IVA; por tratarse de una compra a crédito.

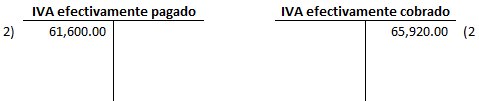

2.- Al día 31 de octubre, respecto a las operaciones efectivamente cobradas y pagadas durante dicho mes, el contribuyente presenta los siguientes saldos contables:

3.- Conforme a lo anterior, el contribuyente determina una cantidad mensual a cargo por concepto de Impuesto al Valor Agregado de $ 4,320.00; misma que representa la diferencia entre el IVA efectivamente cobrado y el efectivamente pagado, en términos del artículo 5º-D de la Ley del Impuesto al Valor Agregado:

Para el mes de Noviembre, respecto a la operación celebrada el día 12 de octubre pasado, la empresa paga a su proveedor la cantidad de $ 91,200.00, situación de la cual surge la siguiente interrogante:

¿ Qué tratamiento debe dar el contribuyente a dicho pago ?

Si se analiza a fondo, la respuesta presenta 2 posibles alternativas:

Primera: Considerar que el monto pagado corresponde únicamente a IVA y, en consecuencia, acreditar dicha cantidad como tal.

Segunda: Del monto pagado, considerar que el 86.21% corresponde al valor de la operación y sólo el 13.79% corresponde al IVA y, en consecuencia, sólo ésta última proporción acreditarla como tal.

El optar entre una u otra de las mencionadas alternativas trae diferentes consecuencias que van desde disminuir el monto del IVA a cargo mensual, igualar el importe del IVA acreditable al del IVA trasladado de tal manera que el monto a pagar sea “0”, hasta obtener, incluso, un saldo a favor.

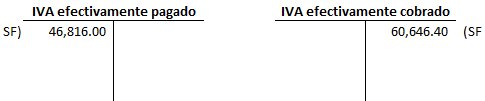

Para una mejor comprensión; pensemos que respecto al resto de las operaciones (efectivamente cobradas y pagadas) la empresa “Calzado del Bajío, S.A. de C.V.” presenta al cierre del mes de noviembre los siguientes saldos contables, estando pendiente por definir únicamente el tratamiento que se dará al pago de $ 91,200.00:

Con los datos hasta aquí aportados, la empresa tendría que desembolsar la cantidad de $ 13,830.40 por concepto de pago mensual de IVA correspondiente al mes de noviembre cantidad que representa la diferencia entre el IVA efectivamente cobrado y el efectivamente pagado.

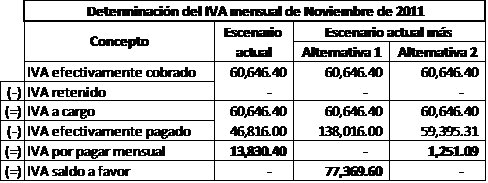

La elección entre alguna de las 2 alternativas en cuestión derivaría en los siguientes resultados:

Como se observa; de elegir la primera alternativa el IVA efectivamente pagado pasó de $ 46,816.00 a $ 138,016.00, siendo la diferencia los $ 91,200.00. Bajo éste escenario la empresa pasó de tener un saldo a cargo de $ 13,830.40 a tener un saldo a favor de $ 77,369.60 cantidad que, conforme al artículo 6 de la Ley del Impuesto al Valor Agregado, el contribuyente podrá acreditar contra el impuesto a su cargo que le corresponda en los meses siguientes hasta agotarlo, solicitarla en devolución o bien llevar a cabo su compensación contra otros impuestos en los términos del artículo 23 del Código Fiscal de la Federación.

En cambio, de aplicar la segunda alternativa, el IVA efectivamente pagado pasó de $ 46,816.00 a $ 59,395.31, siendo la diferencia $ 12,579.31 misma que representa el 13.79% de los $ 91,200.00. Bajo éste escenario la empresa redujo su saldo a pagar el cual pasó de $ 13,830.40 a $ 1,251.09.

En síntesis, ambas alternativas representan un ahorro para el contribuyente lo que se traduce en un beneficio en lo económico, por tanto, es oportuno plantearnos el siguiente cuestionamiento:

¿Cuál de las dos alternativas es la correcta?

Quienes optan por considerar que el monto pagado de $ 91,200.00 corresponde únicamente al IVA, y por ende acreditan dicha cantidad como tal, basan su proceder en lo establecido por la fracción III del artículo 5 de la Ley del Impuesto al Valor Agregado cuyo texto se reproduce a continuación:

Artículo 5o.- Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos:

…

…

III. Que el impuesto al valor agregado trasladado al contribuyente haya sido efectivamente pagado en el mes de que se trate;

…

A simple vista pudiera parecer que la primera alternativa fuese la correcta debido a que desde el momento de celebrar la enajenación (12 de octubre de 2011) la cantidad de $ 91,200.00 fue concebida como un Impuesto Agregado al Valor de tal operación, por ende, al momento de pagarlo se cumple de manera literal con lo transcrito razón por la cual su acreditamiento como tal pareciera inobjetable.

Sin embargo, ésta interpretación, además de aislada, resulta ser parcial y artificiosa dado el evidente beneficio económico que con su aplicación de persigue pues, como se observó, de un saldo a cargo se migró a un saldo a favor.

Aún más, en el supuesto de optar por compensar dicho saldo a favor el beneficio económico sería mayor ya que conforme al artículo 23 del Código Fiscal de la Federación las cantidades a favor que se compensen son actualizables desde el mes en que se presentó la declaración que las contenga hasta aquel en que la compensación se realice de tal suerte que, en la medida en que la compensación se difiera, la cantidad a compensar aumentará toda vez que dicha actualización se basa en el INPC (indicador que mide los cambios de precios en el país a través del tiempo) por lo que en la generalidad de los casos las cifras a compensar serán siempre mayores que las cifras originales a menos que, en lugar de inflación, se llegara a registrar un entorno económico deflacionario.

Con base en lo expuesto; es de afirmarse que la primera alternativa es incorrecta dada su evidente contravención a la naturaleza del derecho fiscal, como a continuación se demostrará.

Si conforme al artículo 6º del Código Fiscal de la Federación, las contribuciones se causan conforme se realizan las situaciones jurídicas previstas en las leyes fiscales, el primer paso es identificar cuáles son “las situaciones” que dan lugar a la causación del IVA, previo a lo cual, es pertinente dejar claro 2 cosas:

- Toda contribución es consecuencia de la realización de una situación.

- Toda situación, causante de contribución, está prevista en una ley fiscal.

Puntualizado lo anterior; es pertinente remitirnos a la Ley del Impuesto al Valor Agregado en cuyo artículo 1º se establece lo siguiente:

Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:

I.- Enajenen bienes.

II.- Presten servicios independientes.

III.- Otorguen el uso o goce temporal de bienes.

Es de resaltar que en la Ley especial nuevamente se hace referencia al término “realizar” razón por la cual es necesario identificar el momento en el que tales actos o actividades se entienden realizados para efectos del Impuesto al Valor Agregado.

Ciertamente la enajenación de bienes, la prestación de servicios independientes así como el otorgamiento del uso o goce temporal de bienes tienen su origen en ordenamientos de carácter mercantil y civil, respectivamente, sin embargo respecto a la causación del IVA dichas disposiciones no tienen cabida sino en segundo término, es decir, únicamente en el supuesto de que Ley Fiscal no estableciera de manera clara e inequívoca el momento en que tales actos o actividades se consideran realizados.

En la especie, no es necesario acudir de manera supletoria a la materia mercantil o civil dado que la propia Ley Fiscal es la que expresamente establece el momento en el cual la enajenación de bienes, la prestación de servicios independientes así como el otorgamiento del uso o goce temporal de bienes se consideran realizados para efectos fiscales.

Por la trascendencia de su contenido, a continuación se transcribe la parte conducente de los artículos 11, 17 y 22 de la Ley del Impuesto al Valor Agregado:

Artículo 11.- Se considera que se efectúa la enajenación de los bienes en el momento en el que efectivamente se cobren las contraprestaciones…

Artículo 17.- En la prestación de servicios se tendrá obligación de pagar el impuesto en el momento en el que se cobren efectivamente las contraprestaciones...

Artículo 22.- Cuando se otorgue el uso o goce temporal de un bien tangible, se tendrá obligación de pagar el impuesto en el momento en el que quien efectúa dicho otorgamiento cobre las contraprestaciones derivadas del mismo...

Como se aprecia; el IVA se causa, depende y/o está en función de la contraprestación efectivamente cobrada por lo que podemos afirmar que el cobro de la contraprestación es la situación cuya realización da lugar al nacimiento de la obligación de pago de éste impuesto.

Cabe recordar que, de conformidad con el artículo 1º B de la LIVA, se consideran efectivamente cobradas las contraprestaciones cuando se reciban en efectivo, en bienes o en servicios aun cuando aquéllas correspondan a anticipos, depósitos o a cualquier otro concepto sin importar el nombre con el que se les designe.

Con base en las anteriores aseveraciones es incuestionable que todo cobro realizado constará siempre de 2 elementos inseparables (Dada su interdependencia):

- Valor de la operación

- Impuesto al Valor Agregado.

En donde, y retomando los elementos esenciales de toda contribución, el valor de la operación constituye la base mientras que el IVA será el resultado de aplicar la tasa de causación a dicha base.

Para finalizar el tema, presentamos en seguida una grafica mediante la cual quedará demostrado de manera contundente que la Alternativa 1 es incorrecta mientras que la Alternativa 2 es la correcta:

Alternativa 1 | Alternativa 2 | ||||||

Base | Valor de la Operación | - | 78,620.69 | ||||

(x) Tasa | 16% | - | 12,579.31 | ||||

(=) Impuesto | I.V.A. | 91,200.00 | 91,200.00 | ||||

Es evidente que la “Alternativa 1” contraría la naturaleza del derecho fiscal con base en los siguientes razonamientos:

- Pasa por alto uno de los elementos esenciales de toda contribución, como lo es la base, pues lo que se pretende considerar como IVA, tácitamente se causó de la nada ya que surgió aún sin mediar cobro de la contraprestación.

- Constitucionalmente las contribuciones se rigen por el principio de proporcionalidad concepto matemático, además, que supone una relación entre magnitudes medibles, en nuestro caso una relación del 16% entre el impuesto y el cobro realizado. Por tanto, al no cumplirse esa relación entre el impuesto y la base, dado que ésta es “0”, se contraviene el principio constitucional de la proporcionalidad.

- El artículo 1º de la LIVA establece, en su segundo párrafo, que “el impuesto se calculará aplicando a los valores que señala ésta Ley, la tasa del 16%” por lo que todo IVA, para considerarse como tal, debe resultar de multiplicar el cobro efectivamente realizado por la tasa del 16% lo cual no se cumple en el caso concreto ya que si multiplicamos “0” por 16% es imposible que resulte la cantidad de $ 91,200.00, como se pretende.

Con base en todo lo expuesto; podemos concluir que lo que hemos identificado en el presente trabajo como “Alternativa 1” no es otra cosa sino una desviación del deber ser pues representa un procedimiento encaminado a la obtención de un beneficio el cual, conforme a lo analizado, resulta indebido. En cambio, lo que hemos llamado “Alternativa 2” más que alternativa constituye el procedimiento conforme al cual debe ser tratado todo cobro y/o pago realizado pues, como se ha demostrado, éste proceder respeta no sólo los principios constitucionales de toda contribución sino que se mantiene en armonía con la LIVA en general así como con el Código Fiscal de la Federación, en lo particular.

Pretender pasar por alto uno de los elementos esenciales de toda contribución, como lo es la base (valor de la operación, en materia de IVA), derivaría en acreditamientos, devoluciones o compensaciones indebidas, o en cantidad mayor de la que corresponda , situaciones que constituyen la comisión de infracciones en materia fiscal dado que originan la omisión total o parcial en el pago de contribuciones por lo que al ser descubiertas por las autoridades fiscales mediante el ejercicio de sus facultades conllevarían la aplicación de una multa de entre el 55% al 75% de las contribuciones omitidas.