En el papel de asesor externo al terminar una relación obrero patronal cuando el patrón, tu cliente, te habla para pedir que le determines lo que le toca de finiquito al trabajador debes realizar como mínimo las siguientes preguntas:

- Causa de la recisión, esto es, ¿Renuncia Voluntaria o Despido?

- Si fue despido, ¿Justificado o injustificado?

- Fecha de ingreso al trabajo reconocida.

- Fecha de la terminación de la relación, para cuantificar la antigüedad.

- Prestaciones devengadas pendientes de pago.

- Salario Diario.

Una vez conocidos esos datos se puede proceder a cuantificar el pago que le va a corresponder al trabajador.

Recabada la anterior información se deben tener en cuenta las siguientes consideraciones:

- Si existe un contrato colectivo de trabajo debe tenerse en cuenta el mismo, ya que no es extraño encontrar supuestos que favorezcan a los trabajadores a las disposiciones de LFT, por ejemplo, que se tenga derecho a montos mayores en algunas prestaciones o incluso a que se tengan derecho en condiciones o bajo requisitos diferentes.

- De no existir contrato de trabajo, se presume la existencia del mismo conforme al art. 21 de LFT.

- La prima de antigüedad en caso de renuncia voluntaria solo se tiene obligación de pagarla en antigüedades mayores a 15 años. En caso de despido, sin importar si es justificado o injustificado, es obligatorio pagarla sin importar la antigüedad (art. 162 LFT)

- En caso de despido no justificado se tiene la obligación de indemnizar con el importe de tres meses de salario, 90 días, (art. 50-III de LFT)

- Los “famosos” 20 días por año laborado solo proceden en el supuesto de que el trabajador demande la reinstalación y el patrón se niegue a la misma.

- La entrega/pago de finiquitos se recomienda se realice ante la autoridad competente.

- El pago debe realizarse al trabajador o alguno de sus beneficiarios debidamente acreditados.

Ahora bien, puestos a cuantificar es importante conocer que salario es el que debe considerarse para efectos de dicha cuantificación, por lo que sugerimos tener en cuenta que el salario que sirve de base para el cálculo es el siguiente:

A.- Partes proporcionales (Aguinaldo, Vacaciones, Prima Vacacional último año de servicios): Salario Diario (ver art. 89 LFT).

B.- Otros derechos devengados (Vacaciones años pasados y prima vacacional que no hayan prescrito, salarios devengados, horas extras, días de descanso laborado, etc.): Salario Diario.

C.- Indemnización 3 Meses: Salario Diario Integrado (art. 89 y 84 LFT)

También te puede interesar

D.- Prima de Antigüedad (12 días por cada año de servicios según artículos 162, 485 y 486 LFT): Si el salario que percibe el trabajador es mayor del doble del mínimo, debe ser éste al doble, esto es topado.

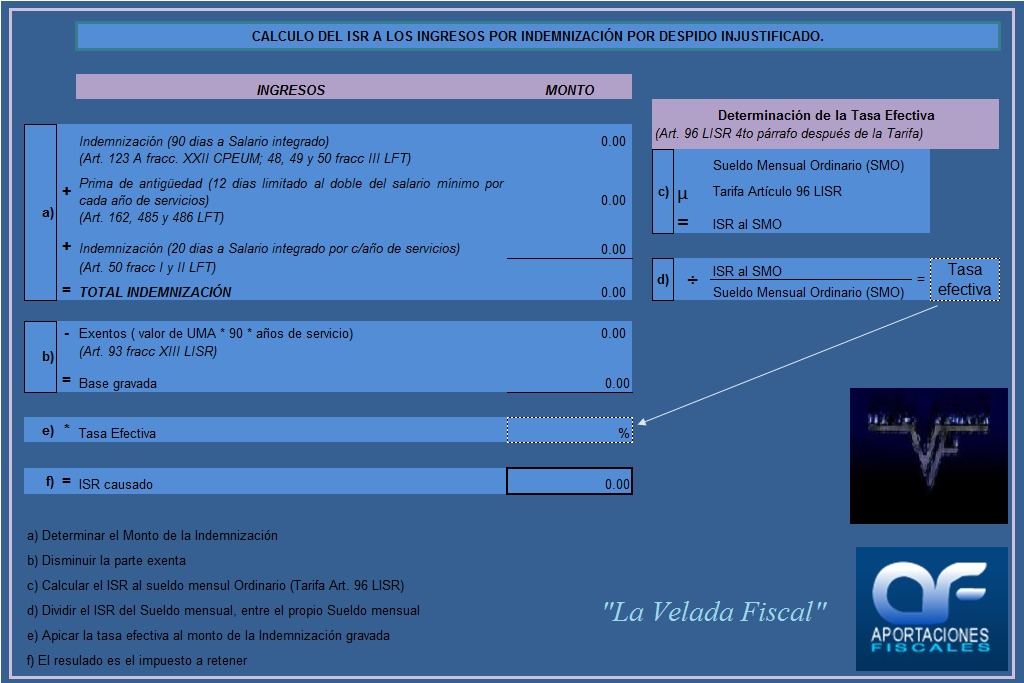

Con la información disponible y conocido el salario base a considerar para cuantificar, queda tan solo hacer números y determinar el ISR. ¿Cómo?, pues con estricto apego a lo dispuesto en el art. 96 de la LISR que dispone al respecto lo siguiente;

Las personas que hagan pagos por los conceptos a que se refiere el artículo 95 de esta Ley, efectuarán la retención aplicando al ingreso total por este concepto, una tasa que se calculará dividiendo el impuesto correspondiente al último sueldo mensual ordinario, entre dicho sueldo; el cociente obtenido se multiplicará por cien y el producto se expresará en por ciento. Cuando los pagos por estos conceptos sean inferiores al último sueldo mensual ordinario, la retención se calculará aplicándoles la tarifa establecida en este artículo.

¿No es del todo claro?, para simplificar las cosas sugerimos tener a la mano la guía desarrollada por el CP Efraín Ortiz Pérez, titular del programa “La Velada Fiscal” que se transmite los viernes de las 20:00 a 21:00 por radio aportaciones fiscales.

No está por demás recordar que para efectos de ISR las exenciones se cuantifican considerando como base para cálculo la UMA.