JORGE AYAX CABELLO HERNÁNDEZ

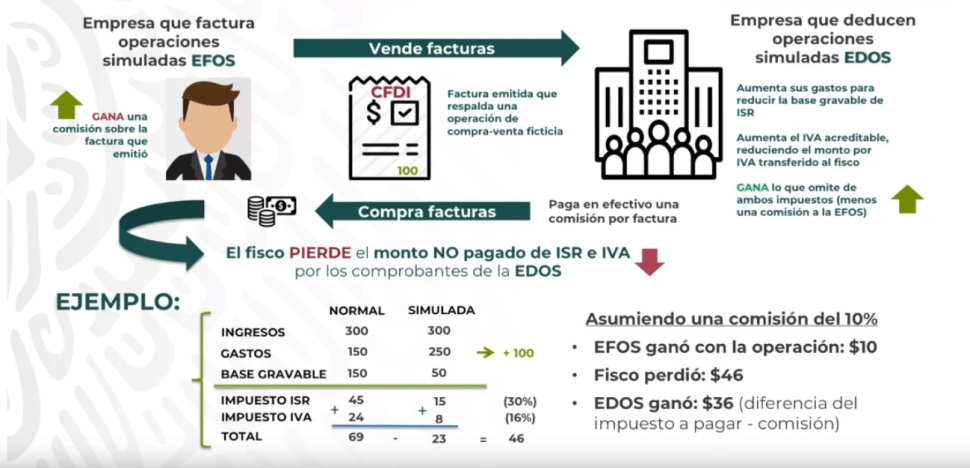

En días pasados, tanto el Ejecutivo Federal como la titular del Servicio de Administración Tributaria (SAT) han señalado el daño fiscal que causan las empresas factureras, también llamadas "empresas fantasma”, eso nos lleva a procurar conocer algunas acciones y procesos que se han emprendido para combatir el "huachicoleo” de facturas.

La Suprema Corte de Justicia de la Nación (SCJN) ha determinado que es una operación simulada ("empresa fantasma”) y un falso contribuyente que operan en la ilegalidad, cuando una compañía factura sin tener la infraestructura física para prestar un servicio. Con este veredicto, se fortalecen las facultades de fiscalización del SAT, cuyo propósito es potencializar los índices de recaudación y disminuir la evasión fiscal en México.

De acuerdo a información de la Suprema Corte, el Artículo 69-B del Código Fiscal de la Federación no viola el derecho de seguridad jurídica de los contribuyentes.

También te puede interesar

Es de mencionar que lo cuestionado es el tercer párrafo del artículo 69-B del CFF, que se dirige al emisor de los comprobantes fiscales.

En sesión de 7 de febrero de 2018, la Primera Sala de la Suprema Corte de Justicia de la Nación (SCJN), a propuesta del Ministro Jorge Mario Pardo Rebolledo, resolvió por mayoría de tres votos el amparo directo en revisión 3827/2017. En el caso, la autoridad hacendaria resolvió que la quejosa no consiguió desvirtuar la inexistencia de operaciones amparadas con diversos comprobantes fiscales, al considerar que fue omisa en proporcionar documentos comprobatorios de sus registros contables, para acreditar la real existencia de la prestación del servicio facturado a sus clientes que en su momento fueron detallados.

En lo que aquí interesa, en el proyecto aprobado con dos votos concurrentes, se determinó que aun cuando en el tercer párrafo del artículo 69-B del Código Fiscal de la Federación no se previó el plazo dentro del cual se debe emitir y notificar la resolución con la cual culmine el procedimiento ahí instituido, lo cierto es que esta omisión no lo torna violatorio del derecho de seguridad jurídica contemplado en el artículo 16 constitucional.

Se estimó que la falta de dicho plazo se suple con la aplicación de la figura de la caducidad prevista en el numeral 67 del citado Código, en atención a la existencia del criterio plenario —emitido al fallarse la Contradicción de Tesis 362/2010— en el sentido de que a través de la caducidad referida, las facultades de las autoridades fiscales susceptibles de extinción, no son solamente las de determinación y liquidación de créditos fiscales o las sancionadoras, sino también las de revisión.

Por otro lado, en un Criterio aprobado en marzo 2018 por Prodecon, establece que las operaciones inexistentes del artículo 69-B del CFF, no se desprende que prevea la pérdida del derecho de los receptores de los CFDI para demostrar la efectiva realización de aquéllas.

Esto toda vez que en el caso de que un contribuyente pretenda darle efectos fiscales a una factura expedida por una de estas empresas, el artículo en mención establece que una vez publicado en el Diario Oficial de la Federación el listado de las empresas que expiden facturas de operaciones inexistentes, la persona usuaria de esta factura tiene 30 días posteriores a su publicación, para aclarar o corregirse; pasado este período, se considera que acepta dicha desviación.

Esto implica que quien no consulta o no advierte el contenido de la publicación, pasados esos 30 días, estaría de hecho omitiendo cumplir con sus obligaciones fiscales, sin siquiera ser avisado de manera directa y personal, por parte de la autoridad. Este criterio, corrige dicha situación, pues concluye que el derecho del contribuyente lo puede hacer valer aún y cuando transcurra el plazo de 30 días.

En opinión de Prodecon, el no ejercer ese derecho dentro del plazo aludido no implica que precluya la posibilidad de hacerlo con posterioridad, toda vez que lo cierto es que el EDO (Empresa que deduce operaciones inexistentes) no ha sido notificado personal y directamente dentro de un proceso que lo vincule a demostrar dicha materialidad, sin que obste la publicación del contribuyente emisor de los comprobantes en el DOF y en la página de internet del SAT, ya que dicha publicación no puede surtir efectos de notificación frente a los terceros que recibieron esos comprobantes.

Existen diferentes aristas en este tema, mismas que habrán de ser analizadas para conocer las implicaciones finales de estos casos de las empresas factureras o "fantasma”.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.