Comprobación de la Materialidad de las operaciones amparadas en comprobantes fiscales. En un antecedente reciente de los Tribunales, se estableció que el estándar probatorio para acreditar dicha materialidad no debe ir más allá de lo objetivo y razonable en relación con la naturaleza de la operación verificada.

Lo anterior surgió cuando una persona impugnó en el juicio de nulidad la resolución de la autoridad fiscal, donde determinó que no acreditó la materialidad de las operaciones realizadas con su proveedor. La Sala del Tribunal Federal de Justicia Administrativa reconoció la validez del acto impugnado, al considerar que las constancias requeridas y las exhibidas no eran suficientes para ese efecto.

No obstante, al elevarse el caso al Tribunal Colegiado de Circuito correspondiente, éste determinó que cuando el contribuyente deba acreditar la materialidad de las operaciones amparadas en comprobantes fiscales, el estándar probatorio no debe ir más allá de lo objetivo y razonable en concordancia con la naturaleza de la operación verificada, sin que pueda válidamente exigirse al contribuyente demostrar extremos imposibles o desmedidos, en tanto que la exigencia de prueba deber ser acorde con las condiciones formales específicas del acto y atendiendo a las dificultades propias del hecho a probar en cada caso.

El fundamento jurídico de tal determinación se explica, toda vez que el Código Fiscal de la Federación no establece reglas sobre la prueba de la materialidad de las operaciones sujetas a verificación, ni deriva alguna carga específica del supletorio Código Federal de Procedimientos Civiles; además, en el artículo 83 del último ordenamiento se reconoce el principio ontológico de la prueba, conforme al cual, lo ordinario se presume y lo extraordinario se acredita.

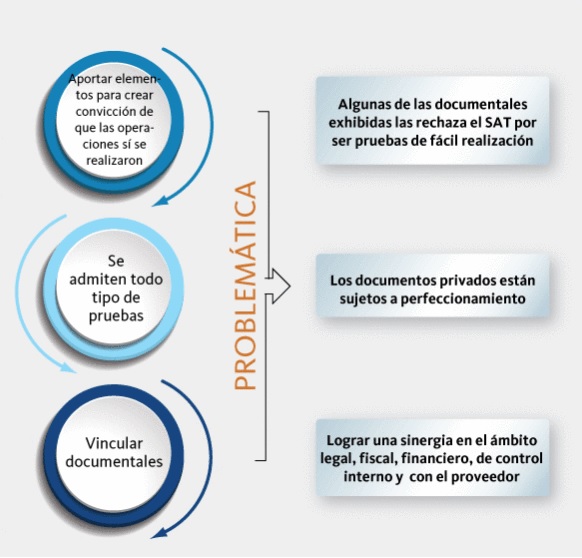

Así, cuando la autoridad fiscal pone en duda la materialidad de las operaciones realizadas por el contribuyente, no puede exigir pruebas que no sean acordes con la naturaleza de la operación verificada o que resulten desmedidas por no atender a parámetros de razonabilidad y objetividad de los medios de convicción exigidos, según los bienes o servicios amparados en los comprobantes fiscales, pues esa carga probatoria no puede imponer extremos imposibles y deben admitirse los elementos de convicción que puedan ser suficientes para evidenciar racionalmente la materialidad de la operación puesta en entredicho, aun cuando se trate de pruebas indirectas, porque aunque de manera aislada sólo puedan constituir indicios, la correlación de todas las probanzas aportadas puede generar evidencia suficiente para acreditar la existencia de la operación cuestionada.

Esta resolución es de resaltarse, puesto que esto podrá ser enunciado por un contribuyente que está siendo auditado. Efectivamente, la postura inicial de la Autoridad revisora, al solicitar una información que puede resultar en exceso, ha sido, lamentablemente, una constante que hemos observado en las revisiones recientes, lo cual pone al auditado en un estado de indefensión plena al no existir en el Código Fiscal un parámetro para “medir” la materialidad o la falta de ésta.

También te puede interesar